トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

一般的に「予測」と言えば、いろいろな情報を使って、確からしい予測をしようとします。

一方、時系列近傍法は、自分の過去の情報だけで、予測をする方法です。 これが可能なケースなら、ぜひ使いたい方法になります。

「時系列近傍法」という名前なので、何か特別な予測の方法のように見えるかもしれませんが、 例えば、「最近3日間は、雨が降っていないから、今日の昼は晴れだろう。」 、という予測は、時系列近傍法の一種です。

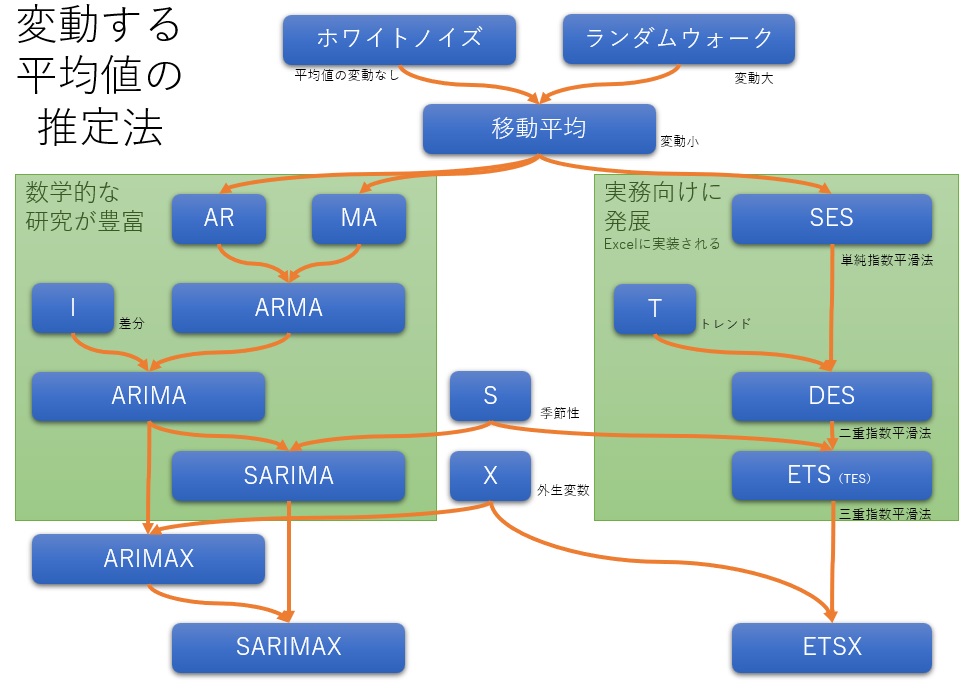

多くの時系列分析の本では、「ARMA」、「ARIMA」、「SARIMA」といった名前の方法を中心にして解説しています。 このサイトでは、その系統の方法を、他の方法と区別するために、「時系列近傍法」という名前で呼ぶことにしています。

「時系列」がない「 近傍法 」というのは、 データマイニング で、もっともシンプルな方法として知られています。 近傍法では、近くのデータを参考にして予測します。

例えば、「今日の最高気温は35℃だったから、明日の外出は熱中症対策をしておこう」というのは、時系列近傍法の一例です。 ランダムウォークモデルと似た発想をしています。

また、例えば、「今日の最高気温は25℃だったが、最近1週間は、今日以外は30℃を超えていたから、明日の外出は熱中症対策をしておこう」というのも、時系列近傍法の一例です。移動平均モデルと似た発想をしています。

時系列近傍法は、全容がわかりにくい発展をしています。 以下にまとめてみました。

時系列近傍法では、予測できる部分と、できない部分に分けます。 予測できる部分は、その時点での平均値に当たるものです。 予測できない部分は、平均値からの距離の具体的な大きさです。

時系列分析の特徴は、「平均値」に相当するものが、時間的に変化していることなので、その変化を捉える方法が開発されて来ています。

ARMA の系統は、「無限個の場合」といったようにして、モデルの数学的な性質の研究が豊富なのも特徴です。

指数平滑法 の系統は、あまり知られていませんが、実用的です。 こちらの系統は、Excelで簡単に使えるようにもなっています。

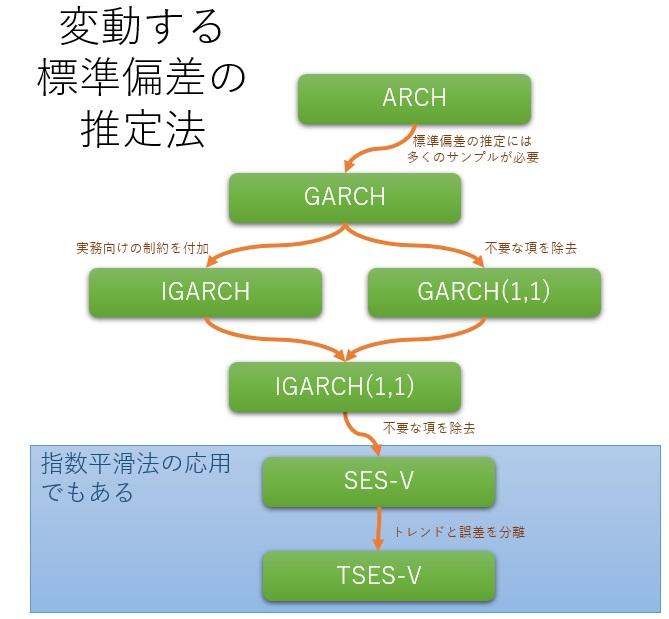

金融関係では、 ボラティリティ推定モデル として、標準偏差が変動する現象が研究されて来ています。

元々は、金融関係のものですが、作られたモデルは汎用的なので、「変動する標準偏差の推定法」として、他の分野でも活用できます。

時系列近傍法では、意識して、

X(n)

という書き方をしています。

時系列解析 なのに、それぞれのデータの添え字は、timeの「t」ではなく、「n」を使っています。

「n」は、「n番目の値」という意味です。

1時間おきに測定したデータなら、

「n番目 = n時間後」

という意味になります。

ただ、それは特殊な場合です。

「n番目の値」というのが、どの場合にも当てはまる使い方になります。

時系列解析では、どうやって サンプリング されたデータなのかという メタ知識 が、とても重要な事があります。 大きく分けると、「1秒ごと」、「1時間ごと」、という風に均等な時間でサンプリングしている場合と、 「1回の生産ごと」、「トラブル発生ごと」、という風に均等でないことがあります。

どちらのケースでも、ソフトの中では同じように解析することができますが、 ソフト自体は「n番目」という風にしか扱っていない点が大事です。 解析結果を解釈したり、利用したりする場合の注意点になります。

扱っているのが「n」という点のもうひとつ大事な注意点が、 時系列近傍法では、ステップとステップの間で起きていることは、見ていない点です。 別の言い方をすれば、時系列近傍法は、離散データとして時系列の変化を見ていて、連続データとしては見ていません。

例えば、「1時間ごとの気温のデータ」でしたら、データとデータの間に特に変わった事は起きそうもないので、特に気にしなくて良さそうですが、 どういうものを、どういう風にサンプリングしたのかがわからないデータでは、重要な注意点になります。

離散データとして考えると、 ステップからステップへの変化は、数学的には「写像」という言葉で表現できます。

「何らかのルールに従って、あるステップの値を、次のステップの値に変換している。」と解釈してしまうと、 数学の写像の理論を使って、解析することができます。 このアイディアは、 カオス の研究で、さかんに使われています。

一般的に、タイトルで「時系列解析」を掲げている本は、 自己相関分析関係が多いです。 ちなみに、 「システム同定」というタイトルの本は、目的は システム同定 ですが、 「時系列解析」の本とほぼ同じ内容です。

自己相関分析は、伝統的に線形現象の知見が積まれています。 非線形現象については、 カオス の研究の知見によるところが大きいです。

「時系列モデル入門」 A・C・ハーベイ 著 東京大学出版会 1985

ARMAモデルについて、係数の推定やスペクトル解析。

季節性の加法モデル。

時系列回帰分析は、誤差や係数が変わる、時変係数回帰モデルも紹介。

「Rによる時系列モデリング入門」 北川 源四郎 著 岩波書店 2020

ARモデルの係数の推定や、スペクトル解析の話が多いです。

トレンドは、多項式で分析

標準的季節調整モデルは、トレンド成分、季節成分、ノイズの加法型モデル

局所定常ARモデルは、区間の中では、ARモデルの係数が一定にする

時変係数ARモデルは、ARモデルの係数が時間的に変化する

「現場ですぐ使える時系列データ分析 データサイエンティストのための基礎知識」 横内大介・青木義充 著 技術評論社 2014

時系列データと、点過程データの違いの説明から始まります。

時系列データは、値の変化のデータです。折れ線グラフが一般的です。

一方、点過程データは、値の発生のタイミングと、その時の大きさを表します。

こちらは、横軸を時刻にした

棒グラフ

にします。

この本の場合は、データの種類の解説の後に、株のデータの分析を題材にしています。

自己相関分析が中心ですが、銘柄の関係の分析として、

クラスター分析

も出て来ます。

「時系列解析入門」 北川源四郎 著 岩波書店 2005

中級者向けかもしれませんが、線形の時系列解析について、よくまとまっている本です。

時系列データの自己相関分析から始まり、ARMAモデル、状態空間モデル、周波数解析等が解説されています。

時変係数ARモデル:係数も時間的に変動するモデル。ただし、変動は正規分布を仮定。

「時系列解析」 E.J.ハナン 著 培風館 1978

最初の4章で、ARモデルや

スペクトル解析

による時系列データの分析を説明しています。

最後の5章で、トレンドがある場合には、トレンドを時間を説明変数とする回帰分析で除去してから、4章までの分析を進める方法を説明しています。

「情報の物理学」 豊田正 著 講談社 1997

統計力学と確率的な時系列解析について解説しています。

「確率と確率過程」 武田一哉 編著 オーム社 2010

自己相関係数の次に、相互相関係数が紹介されています。

相互相関係数は、自己相関係数と、一般的な相関係数の両方の特徴を持ったもので、時刻をずらして、異なる変数の相関を見るものです。

「時系列解析入門 線形システムから非線形システムへ」 宮野尚哉・後藤田浩 著 サイエンス社 2020

AR、MA、ARMAについて、フーリエ変換や、係数の推定方法を説明

「時系列解析の方法」 尾崎統・北川源四郎 編 朝倉書店 1998

内容のほとんどは、線形現象です。

最小二乗法で求めたモデル式の係数は、必ずしも定常性を持たないので、

シミュレーションに使うと発散することがある。

ユール・ウォーカー法だと定常性を持つ。

ピリオドグラム解析 − 雑音がある中で、未知の周波数の強さを推定する方法

システム同定

、

カルマンフィルタ

、最適制御等の制御系の話が多めです。

フィードバックシステムは、入力と雑音に相関があるから、自己相関モデルが使えない。

ベイズモデルが、非定常時系列(季節変化、等)に使うモデルとして出て来ます。

非線形現象の予測や、構造の推定方法として、一般化ExpARモデルが紹介されています。

「非線形時系列解析」 松葉育雄 著 朝倉書店 2000

式の展開が比較的詳しいです。

「状態変数=次元」ということで、次元の推定の話があります。

長期記憶性というのは、長時間前の状態の影響があることを言います。

長期記憶性の指標として、「ハースト数」が出て来ます。

「カオス時系列解析の基礎と応用」 合原一幸 編 産業図書 2000

[y(t),y(t+1)]のペアを散布図にすると、一見複雑に見えるデータのモデルが、簡単にわかることがある事を紹介しています。

わかるのは、yが写像になっている場合です。

「写像」という法則は、データの見方を工夫しないと、見つかりにくいことを指摘しています。

ちなみに、散布図が直線的な現象を表しているなら、

上記のように、自己相関分析ができます。この本は、もっと一般的な場合の話をしています。

ターケンスの埋め込み定理というのは、

「観測時系列から時間遅れ座標系へ変換」ということをするらしいです。

「カオスと時系列」 松本隆 他 著 培風館 2002

カオスを知る・発見する・予測する・事例研究という構成になっていて、カオスの本では変わっています。

ARモデル、線形確率過程のモデルが出て来ます。

「階層ベイズ的定式化」という、ニューラルネットワークそっくりのものが出て来ます。

「カオスを発見する」には、「次元の推定」が含まれます。

「理工基礎 確率とその応用」 逆瀬川浩孝 著 サイエンス社 2004

確率で使う道具を順に解説していて、

確率過程の入門があります。

順路

次は

ホワイトノイズモデル

次は

ホワイトノイズモデル