トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

トップページ |

ひとつ上のページ |

目次ページ |

このサイトについて | ENGLISH

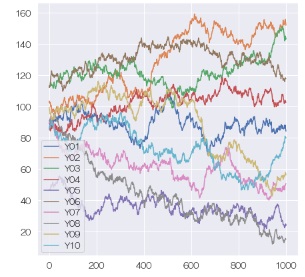

複雑な動きをしている折れ線が10種類あります。

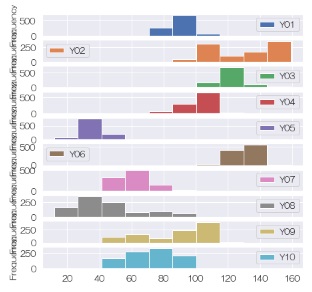

ヒストグラム

を見ると、平均値の位置も、ばらつきの仕方もかなり違います。

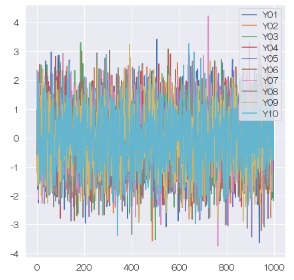

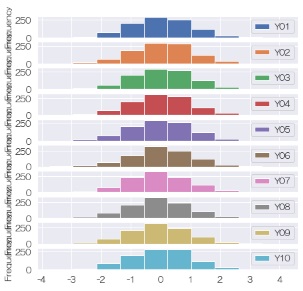

それぞれの変数について、ひとつ後の値との差を計算して、 差分データ を作ります。

すると、複雑に見えていたデータですが、差分データにすると、同じ現象らしいことがわかります。

差分データは

ノイズ

に見えますので、差分データのモデルは

差分(=X(t+1) - X(t)) = 平均が0で標準偏差が1くらいになっている正規分布の乱数

になっているらしいことがわかります。

よって、元のデータは、

X(t+1) = X(t) + 平均が0で標準偏差が1くらいになっている正規分布の乱数

であることがわかります。

実際、このモデル式で、このデータを作っていますので、この推測の仕方は正解です。

このモデルでは、次の位置が、元の位置を基準にしたランダムな位置になります。 「ランダムウォーク」、「酔歩」、「千鳥足」と呼ばれます。 なお、ここでは、次の値がプラス側にもマイナス側にもランダムに決まり、移動量がランダムな正規分布になっているモデルで、 ウィーナー過程と呼ばれています。 ランダムウォークモデルと呼ばれているものには、移動量は一定で、向きだけがランダムなものもあります。

ランダムウォークモデルは、 時系列 の ばらつきモデル の中では、とてもシンプルなものです。 ランダムウォークモデルで作られるデータは 正規分布 ではありませんが、 正規分布から作られる分布 の一種になります。

ランダムウォークモデルは、とてもシンプルです。 使い方がいくつかあります。

ランダムウォークモデルは、株価のモデルとして知られています。 株価のモデルになる理由は、いくつかあるようです。

ただし、株価とは似ていないところもあります。

まず、株価のデータは、1秒ごとや1日ごとの単位時間のデータなので、その単位時間の間で起きていることはわかりません。 私たちが見ているのは、単位時間ごとの間が欠損したデータです。

そのため、実際のデータに、ランダムウォークモデルを適用している時は、欠損値を削除した分析をしていることになります。

ランダムウォークモデルになっていれば、 自己相関 も高くなって来ます。

自己相関が高いと、 現在のデータを次のデータの予測値にする方法が使えるようになります。

さらにランダムウォークモデルと言っても良い状態なら、 次のデータの予測値は、中心値が現在のデータになることだけでなく、そこからどのくらいばらつくのかもわかります。

ばらつきが予測できるので、次の値が実際に取れた時に 外れ値かどうかの判定 ができます。

SARIMAXモデル などの中にある「I」というのは、 Iモデル のことです。

元のデータを見ると、「どうしようか・・・」となるような現象でも、差分が、何らかの分布になっている場合は、 見通しの良い分析ができるようになります。

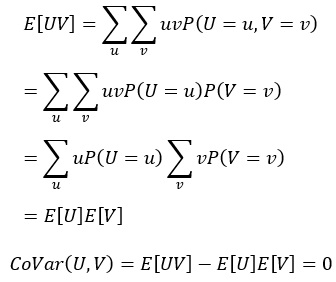

UとVという独立した変数があるとします。

独立の定義は、

P(UV) = P(U)P(V)

です。

独立していると、共分散は0になります。

共分散が0ということは、相関係数は分子が共分散なので、相関係数も0になります。

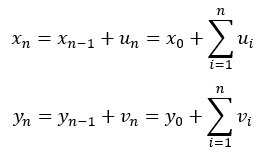

話は変わりますが、UとVから作られるXとYという2つのランダムウォークがあったとします。

以下からわかるように、XとYにも独立の関係があります。

そのため、XとYの相関係数は0になるはずですが、実際はそうなりません。 「XとYが独立、かつ、サンプル数は十分多い」となっていたとしても、相関係数は0にはならず、-1から1まで幅広い値になります。 この現象は、「見せかけの回帰」と呼ばれています。

順路

次は

母数変動型ランダムウォークモデル

次は

母数変動型ランダムウォークモデル