トップページ |

統計学の解釈学 |

このサイトについて

トップページ |

統計学の解釈学 |

このサイトについて

トップページ |

統計学の解釈学 |

このサイトについて

トップページ |

統計学の解釈学 |

このサイトについて

以下は、筆者の私見です。 誤解があれば、ご教示いただけると幸いです。

ARモデルの係数の決まり方 のページでは、ARモデルの係数の決まり方について、全体的なまとめを書いています。

このページは、それらの内、多項式とARモデルの係数の関係について、筆者が調べたことを記録したものです。

具体的には、以下の式について、係数bのグループがいろいろ変わっても、係数aのグループはいくつかのパターンに決まっていることを調べます。

例えば、「2次式に近い3次式」のような場合は、この限りではないのですが、

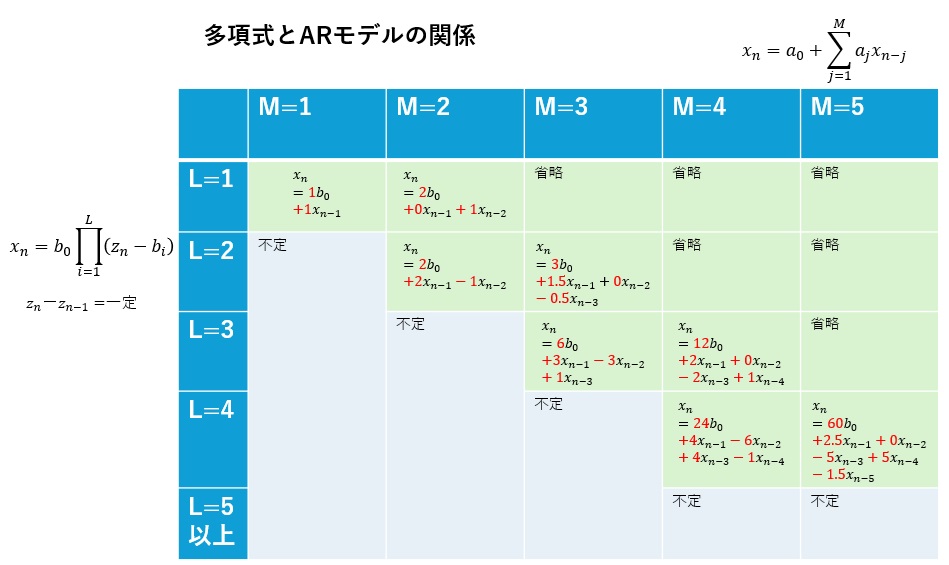

典型的な多項式の曲線の場合は、以下のようにARモデルの係数が決まるというのが、このページの結論です。

以下では、1次式から順に、検証します。

以下の結果から、1次式の場合は、上の表が結論です。

なお、「a0の値 = b0が1の時の値 * b0」という関係になるのは、式の形からわかることなので、2次式以上では検証は省略します。

2次式以上では、場合分けをします。

以下の結果から、一般的な2次曲線の場合は、上の表が結論です。

以下の結果から、一般的な2字曲線の場合は、上の表が結論です。

2次式だとしても、データの範囲では1次式に近い場合、AR(2)の時のパターンが、1次式のパターンとほぼ同じになっています。

3次式の場合について、以下の結果をまとめると、AR(1)とAR(2)については、2次式の時とほぼ同じ値になっています。

AR(3)については、3次式で典型的なパターン(3, -3 ,1)があります。 ただし、2次式の時のAR(3)のパターン(1.5, 0, -0.5)になることがあります。

AR(4)とAR(6)については、パターンが2種類見つかっています。 AR(5)については、パターンが1種類(1.875, 0, -1.25, 0, 0.375)見つかっています。

以下の結果から、一般的な3次曲線の場合は、上の表が結論です。

以下の結果から、AR(3)がAR(2)と似ているパターンがあることがわかります。

AR(4)以上では、一般的な3次曲線の場合と同じです。

見た目が2次曲線に近いと、このようになりやすいようです。

AR(4)の時だけが、一般的な3次曲線の場合と異なるパターンもあります。

AR(4)とAR(6)の時に、一般的な3次曲線の場合と異なるパターンもあります。

この時の、AR(4)の値は、このひとつ前にある、AR(4)だけが異なる時と同じです。

4次式の場合について、以下の結果をまとめると、AR(1)からAR(3)については、3次式の時とほぼ同じ値になっています。

一般的な4次曲線の場合は、4次式ならではのパターンになっています。

それ以外については、3次式の時に見られたパターンに近いパターンが表れて来ています。

以下の結果から、一般的な4次曲線の場合は、上の表が結論です。

AR(6)が一般的な4次曲線と異なるパターンです。

AR(1)からAR(5)までが、一般的な3次曲線と似ているパターンです。

AR(1)からAR(6)までが、一般的な3次曲線と似ているパターンです。

3次式で、似たパターンが出て来ています。

AR(4)とAR(5)のパターンは、3次式で似たパターンが出て来ています。

5次式の場合について、以下の結果をまとめると、AR(1)からAR(3)については、3次式の時とほぼ同じ値になっています。

一般的な5次曲線の場合は、5次式ならではのパターンになっています。

それ以外については、3次式の時に見られたパターンに近いパターンが表れて来ています。

以下の結果から、一般的な5次曲線の場合は、上の表が結論です。

4次式の時は、「典型的」といった感じのパターンがありましたが、5次式の時は、そういったパターンは、AR(5)までだけで、AR(6)については、不明確な感じです。

4次式の時までと同様に、一般的な5次曲線ではない場合は、異なるパターンになっています。

以下は、典型的な6次曲線のような場合の一例ですが、きれいな係数が求まらないです。 5次式の時に、AR(6)が不明確になりましたが、6次式の場合は、AR(6)でも求まりませんでした。

この例の場合は、5次式の時に、似たパターンがあり、6次式ならではのパターンではないです。